北京京尹律师事务所

电话:400-6125-618

地址:朝阳区建国门外大街8号国际财源中心(IFC)B座6层

01 基本案情

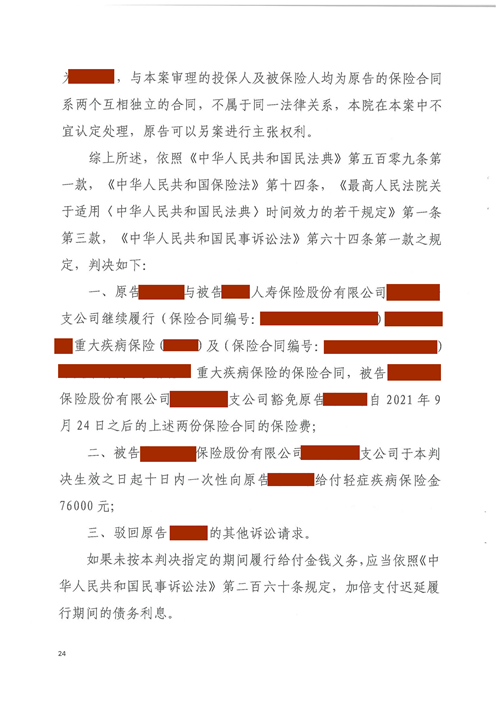

最终,人民法院经审理后,依法采纳了王亭玉律师的代理意见,判决如下:

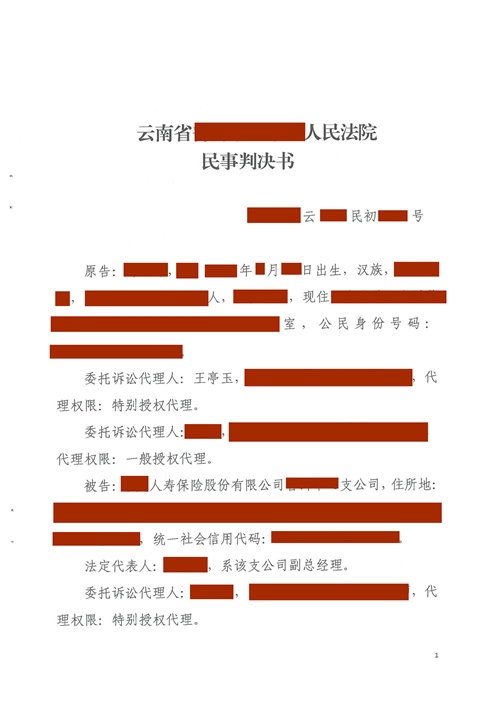

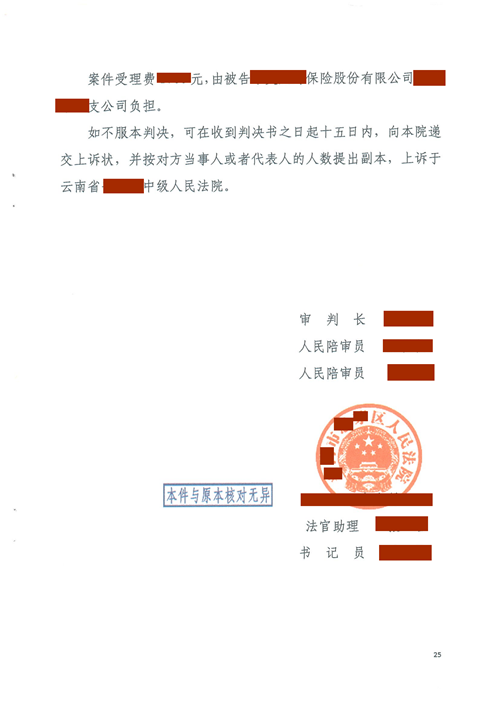

本案判决书

03 律师观点

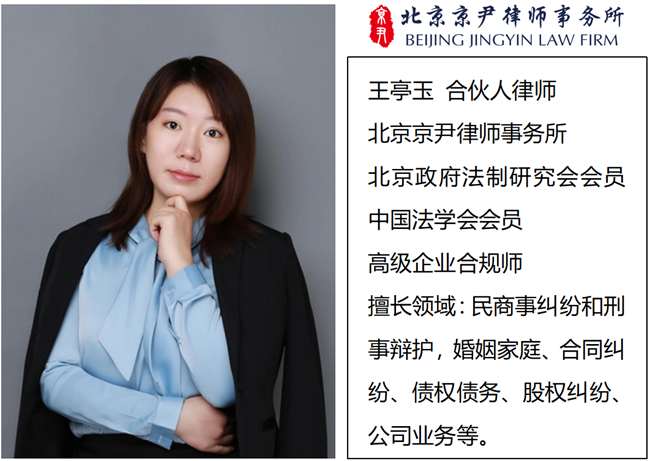

王亭玉律师