北京京尹律师事务所

电话:400-6125-618

地址:朝阳区建国门外大街8号国际财源中心(IFC)B座6层

2024年3月,原告当事人作为投保人,在被告某财产保险公司处续保了某百万医疗保险(互联网版),被保险人为原告,并于当日缴纳保费436元,保险合同生效,保障日期为2024年3月23日至2025年3月22日。保单特别约定:被保险人属于续保投保的,续保保障项目在本保险合同项下无等待期。对于“一般医疗费用补偿”责任,若被保险人以参加社会基本医疗保险身份投保,但未以参加社会基本医疗保险身份就诊并结算的,保险金给付比例60%。

此外,该保险免责条款规定,因下列情形之一导致被保险人支出医疗费用的,保险人不承担给付保险金责任:(6)被保险人在获得被保资格前所患既往症及保险单中特别约定的除外疾病和情形……(9)被保险人存在精神和行为障碍(以世界卫生组织颁布的《疾病和有关健康问题的国际统计分类(ICD-10)》为准)。

2024年10月16日至2024年11月18日期间,原告至首都医科大学附属安定医院住院治疗,主要诊断:复发性抑郁障碍,目前为不伴有精神病性症状的重度发作,其他诊断:脂肪肝、胆囊息肉、肢体疼痛、窦性心率过速、肺部感染。原告因前述治疗过程支出医疗费50093.31元,医保类型为自费。

2024年11月,被告某保险公司以原告所患复发性抑郁系既往症,属于免赔情形为由,向原告作出了《拒赔/拒付通知书》。

为了维护自身的合法权益,原告遂委托京尹律所胡若晖律师,将被告某保险公司诉至法院,请求法院判决被告给付原告医疗赔偿金等诉求。

胡若晖律师接手本案后,立即着手整理和分析证据材料,认真研究案情,梳理案件的关键节点和法律争议焦点。在深入研究保单的基础上,胡律师迅速制定了详尽的诉讼策略。

本案诉讼过程中,胡若晖律师指出:案涉的2023年保单、2024年保单以及对应的保险条款均未对“精神病”一词进行明确释义,未明确该用语涵盖的范围。一方面,2023年保单健康告知中提到的“精神病”一词涵盖范围不明,且被告未对原告进行合理的解释和说明,不能当然将“精神病”与保险条款中的“精神和行为障碍”两者划等号;另一方面,在没有医疗机构明确诊断的情况下,现有证据不足以证明原告在投保前患有“精神病”,或明知自己患有相关疾病或症状而未如实告知。

最终,人民法院经审理后依法判决如下:

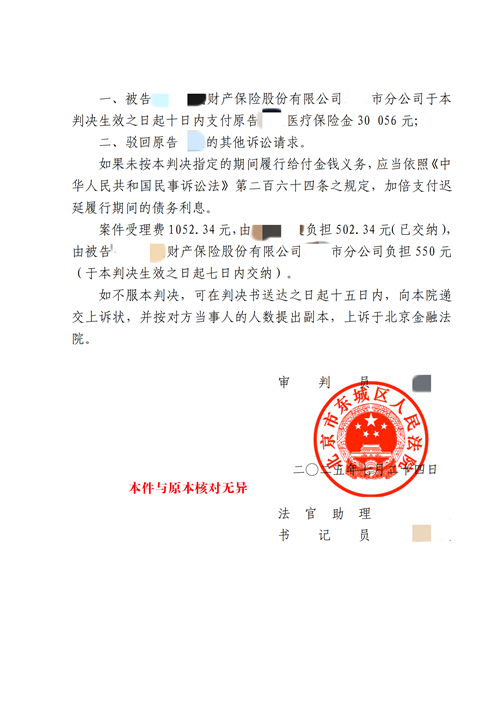

被告某财产保险股份有限公司于本判决生效之日起十日内支付原告医疗保险金30056元。

如果未按本判决指定的期间履行给付金钱义务,应当依照《中华人民共和国民事诉讼法》第二百六十四条之规定,加倍支付迟延履行期间的债务利息。

本案判决书

本案中,原告向被告投保,被告签发保险单,双方之间成立合法有效的保险合同关系。关于原告是否未履行如实告知义务根据《中华人民共和国保险法》第十六条第一款的规定,订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。第三十条规定,采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁机构应当作出有利于被保险人和受益人的解释。《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(二)》第五条规定,保险合同订立时,投保人明知的与保险标的或者被保险人有关的情况,属于保险法第十六条第一款规定的投保人“应当如实告知”的内容。第六条第一款规定,投保人的告知义务限于保险人询问的范围和内容。当事人对询问范围及内容有争议的,保险人负举证责任。

本案中,被告主张因原告为续保,2024年保单的健康告知以2023年保单的健康告知为准,2023年保单中,原告告知目前及过往未曾出现过包括“精神病”在内的疾病、症状或状况,被告据此主张原告违反了如实告知义务。但案涉的 2023年保单、2024 年保单以及对应的保险条款均未对“精神病”一词进行明确释义,未明确该用语涵盖的范围。一方面,2023年保单健康告知中提到的“精神病”一词涵盖范围不明,且被告未对原告进行合理的解释和说明,不能当然将“精神病”与保险条款中的“精神和行为障碍”两者划等号;另一方面,在没有医疗机构明确诊断的情况下,现有证据不足以证明原告在投保前患有“精神病”,或明知自己患有相关疾病或症状而未如实告知。

关于《拒赔通知书》依据的免责条款是否对原告发生效力。《中华人民共和国保险法》第十七条第二款规定,对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(二)》第九条第一款规定,保险人提供的格式合同文本中的责任免除条款、免赔额、免赔率、比例赔付或者给付等免除或者减轻保险人责任的条款,可以认定为保险法第十七条第二款规定的“免除保险人责任的条款”。第十一条规定,保险合同订立时,保险人在投保单或者保险单等其他保险凭证上,对保险合同中免除保险人责任的条款,以足以引起投保人注意的文字、字体、符号或者其他明显标志作出提示的,人民法院应当认定其履行了保险法第十七条第二款规定的提示义务。保险人对保险合同中有关免除保险人责任条款的概念、内容及其法律后果以书面或者口头形式向投保人作出常人能够理解的解释说明的,人民法院应当认定保险人履行了保险法第十七条第二款规定的明确说明义务。

本案中,被告主张依据案涉《某医疗保险(互联网专属)条款》第 2.2.1条第一款第六项(既往症)、第九项(精神和行为障碍)条款免除保险责任,该条款属免责条款,被告应对该条款进行提示和明确说明。首先,根据保险条款第9.27条,既往症指在被保险人获得被保资格之前罹患的被保险人已知或应该知道的有关疾病或症状。包括但不限于以下情况:1.被保险人获得被保资格前,医生已有明确诊断,长期治疗未间断;2.被保险人获得被保资格前,医生已有明确诊断,治疗后症状未完全消失,有间断用药情况;3.被保险人获得被保资格前发生,未经医生诊断和治疗,但症状已经显现足以促使一般普通谨慎人士引起注意并寻求诊断、治疗或护理的病症。被告未举证证明,原告在获得被保资格前医生已有明确诊断其存在有关疾病或症状。被告依据原告案涉住院记录中病史部分主张原告构成既往症,但是应当看到,与其他疾病相比,“精神病”具有一定的特殊性,在未经过专业诊断的情况下,不宜将病史记录的情形认定为症状已经显现足以促使一般普通谨慎人士引起注意并寻求诊断、治疗或护理的病症,故本案不应适用既往症条款。其次,保险条款第2.2.1条第一款第九项将“精神和行为障碍”的释义引述至《疾病和有关健康问题的国际统计分类( ICD-10 )》。而《疾病和有关健康问题的国际统计分类( ICD-10)》整体编码由 A00 至 U85,“精神和行为障碍”属其中的一级分类(涵盖编码范围 F00-F99),涵盖的范围宽范,远远超出一般人对于保险单中载明的“精神病”含义的理解,而被告未充分举证证明其已对该条免责条款履行了说明义务,该条款对原告不应发生效力。

因此,被告援引保险条款 2.2.1免责条款中第六项(既往症)、第九项(精神和行为障碍)条款拒赔的理由不能成立,被告对于保险期间发生的医疗费应当予以理赔。鉴于原告以“参加社会基本医疗保险”身份投保,案涉就医医保类型为自费,根据保单约定,对于“一般医疗费用补偿”责任,若被保险人以参加社会基本医疗保险身份投保,但未以参加社会基本医疗保险身份就诊并结算的,保险金给付比例 60%。因此,被告应对原告医疗费按60%的比例承担赔偿责任,经核算为30056元。

第十六条 订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。

保险人在合同订立时已经知道投保人未如实告知的情况的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

保险事故是指保险合同约定的保险责任范围内的事故。

第十七条 订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。

对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

第三十条 采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁机构应当作出有利于被保险人和受益人的解释。

《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(二)》

第五条 保险合同订立时,投保人明知的与保险标的或者被保险人有关的情况,属于保险法第十六条第一款规定的投保人“应当如实告知”的内容。

第六条 投保人的告知义务限于保险人询问的范围和内容。当事人对询问范围及内容有争议的,保险人负举证责任。

保险人以投保人违反了对投保单询问表中所列概括性条款的如实告知义务为由请求解除合同的,人民法院不予支持。但该概括性条款有具体内容的除外。

第九条、保险人提供的格式合同文本中的责任免除条款、免赔额、免赔率、比例赔付或者给付等免除或者减轻保险人责任的条款,可以认定为保险法第十七条第二款规定的“免除保险人责任的条款”。

保险人因投保人、被保险人违反法定或者约定义务,享有解除合同权利的条款,不属于保险法第十七条第二款规定的“免除保险人责任的条款”。

第十一条 保险合同订立时,保险人在投保单或者保险单等其他保险凭证上,对保险合同中免除保险人责任的条款,以足以引起投保人注意的文字、字体、符号或者其他明显标志作出提示的,人民法院应当认定其履行了保险法第十七条第二款规定的提示义务。

保险人对保险合同中有关免除保险人责任条款的概念、内容及其法律后果以书面或者口头形式向投保人作出常人能够理解的解释说明的,人民法院应当认定保险人履行了保险法第十七条第二款规定的明确说明义务。