北京京尹律师事务所

电话:400-6125-618

地址:朝阳区建国门外大街8号国际财源中心(IFC)B座6层

01 基本案情

为维护自身合法权益,原告赵某某委托现京尹律所程敬然律师将被告诉至法院,请求法院判决被告二人偿还剩余本金、利息及律师费等。

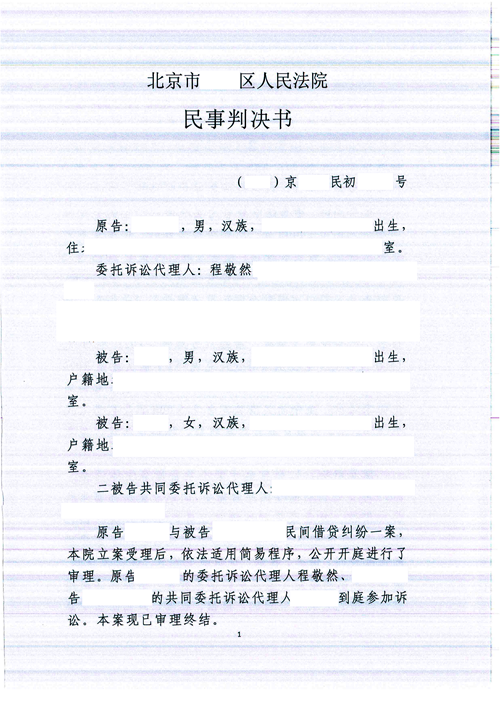

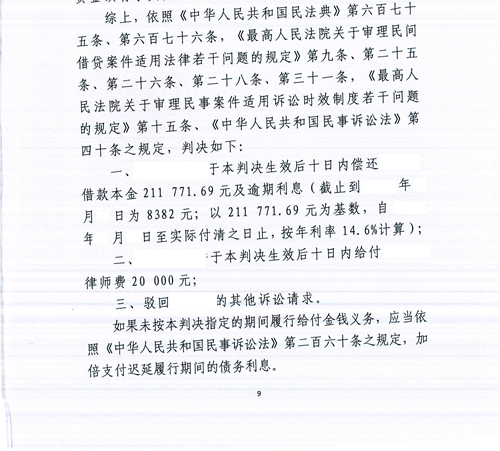

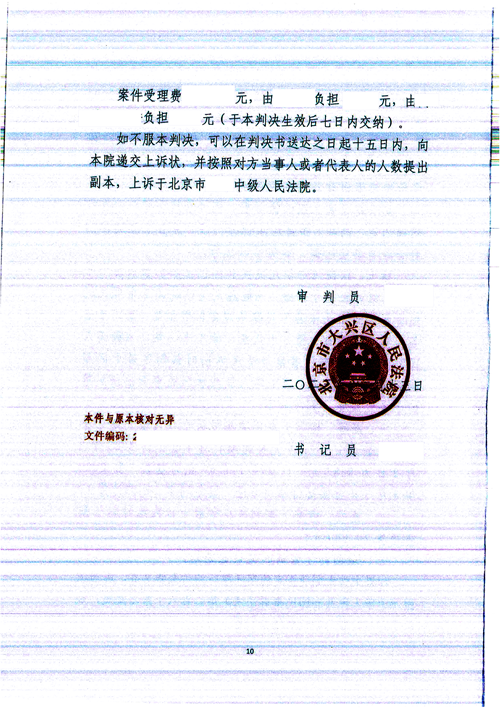

本案判决书